2018年1月から施行された「休眠預金等活用法」。

長い期間取り引きがまったくない口座に眠っている預金を、福祉などの民間公益活動に使えるようにするための法律です。

「そういえば、15年前にバイト代を貯めておいた口座があったはず!このままだと休眠預金になって国に使われちゃう!?」

と心配になるかもしれませんが、実は、

大昔に作って放置してある口座は、休眠預金等活用法の対象にならない可能性が高い

のです。意外ですよね?

でも、大昔の放置口座が対象にならないなら、どの口座が対象になるの?という疑問が出てくると思います。

そこで、

休眠預金等活用法の対象になる条件

休眠預金等活用方の対象になってしまったらどうすればいいか

について詳しくご説明していきます。

自分の口座が「休眠預金等活用法」の対象になるのかどうか心配な方はじっくり読んでみてください。

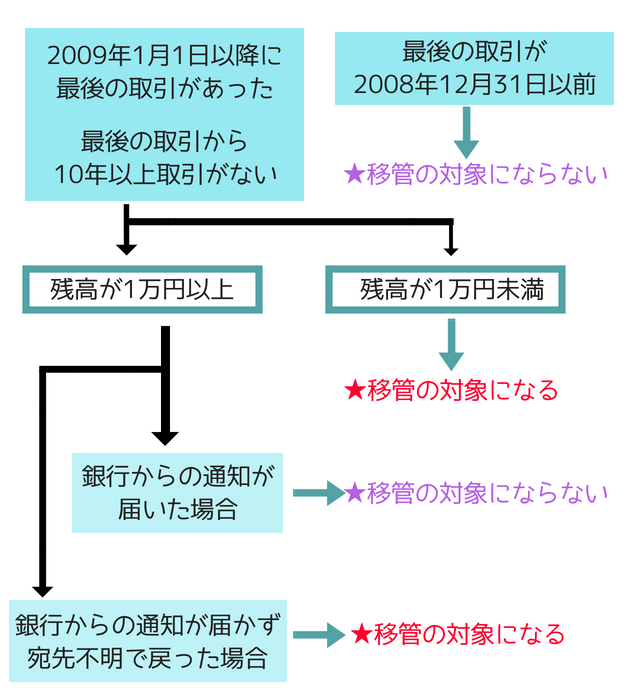

休眠預金等活用法の対象となる口座の条件は?

まず、休眠預金等活用法では、

この2つの条件を満たしている口座が対象になります。

逆に言えば、

最後の取引が2008年12月31日より前の口座であれば、たとえ10年以上取引がなくても、休眠預金等活用法の対象にはならないのです。

ただし、上記のような口座は各銀行が定める「休眠口座」には該当する可能性があります。

銀行が定める休眠口座の概要はこちら

↓

「休眠預金等活用法」という法律ができる前から、銀行はそれぞれの基準で、長く(基本的には10年以上)使われていない口座を「休眠」という扱いにしていました。

一番大きな違いは、2009年1月1日以前に最後の取引があった口座でも、10年以上取引がなければ休眠扱いになるという点です。

| 最後の取引日 | 銀行の休眠口座 | 休眠預金等活用法の対象口座 |

| 2009年1月1日以前 | 対象 | 対象外 |

| 2009年1月1日以降 | 対象 | 対象 |

銀行ごとに細かい違いがありますので、詳しく知りたい方はこちらの記事を参照してください。

>>忘れている「休眠口座」はありませんか?通帳や印鑑がなくても確認できるので、心当たりの銀行で調べてみよう!

このように、実は休眠預金等活用法で定める「休眠預金」は、各銀行が定める「休眠口座(睡眠口座)」とは違うんです。

たとえば、2000年に口座を作って、最後の取引が2005年1月だとします。

この口座は、休眠預金等活用法では「対象外」となりますが、銀行の扱いとしては「休眠口座」になっています。

銀行で「休眠口座」扱いになっているからと言って、休眠預金等活用法の対象になるとは限らないということですね。

むしろ、古い口座、長期間動かしていない口座ほど、休眠預金等活用法の対象外の可能性が高いということです。

また、休眠預金活用法では、こうした対象口座の預金を「預金保険機構」というところに移管し、そこから公益活動に使われるのですが、対象となる口座の預金すべてが自動的に「預金保険機構」へ移管されるというわけではありません。

ちょっと複雑なのでダラダラと書いてしまったのですが、簡単に図にしてみるとこんなかんじです。

まず、対象となる口座のうち、残高が1万円未満の場合は、特に通知もなくそのまま移管されてしまいます。

そして、口座残高が1万円以上ある場合は、銀行から通知が送付されて、その通知が口座保有者の手元にちゃんと届いた場合は移管にならず、届かなかった(宛先不明で戻された)場合は移管になります。

なので、もし対象となりそうな口座を持っていて、残高が数百円~数千円しかないと思われる場合や、引っ越して当時登録した住所とは違うところに住んでいる場合は、自分の預金が移管される可能性は高いと考えられます。

休眠預金等活用法の対象になって預金が移管されてしまったらどうすればいい?

仮にもし、あなたの預金が休眠預金等活用法の対象となって「預金保険機構」へと移管されてしまったことに後から気づいた場合でも、その預金は国に使われて消えてなくなってしまうわけではありません。

あくまで、財産としては「あなたのもの」。なので、移管されたあとからでも、銀行の窓口で事情を説明して口座を持っていたことが確認できれば、預けてあったお金を引き出すことができるのです。

これは、各銀行が定める休眠扱いの口座を復活させてお金を引き出したり、または解約したりするのと手順的には同じ。

手続きも、各銀行の窓口で行います。

ちなみに、通帳や印鑑、キャッシュカードなどがなくなってしまった場合でも、

顔写真付きの身分証明書をもっていく

口座を作ったと思われるときの住所や電話番号、勤務先などが分かる

などで、口座があるかどうか調べてもらえます。口座が確認できたら、所定の手続きをすれば口座復活や解約、預金の引き出しができるようになります。

詳しくはこちらの記事でまとめています。

>>忘れている「休眠口座」はありませんか?通帳や印鑑がなくても確認できるので、心当たりの銀行で調べてみよう!

銀行で定める休眠口座についてですが、休眠預金等活用法の対象になった場合でも同じような手順でお金を引き出すことはできるので、参考にしてみてください。

長く使っていない口座があれば、まずは銀行に確認しよう

このように、たとえ休眠預金活用法の対象となって「預金保険機構」に自分の預金が移管されてしまったとしても、そのお金は消えてなくなるわけではありませんので、安心して大丈夫です。

まず、昔作って放置している口座に心当たりがある人は、銀行に確認してみてください。そして、口座が確認できて残高があることが分かれば、解約するなり口座を復活させるなりして、眠らせていた預金を引き出してしまいましょう。

*ただし、銀行によっては解約または口座の復活に手数料がかかる場合もあります。

「口座の存在を完全に忘れていた」なんて人は、思いがけないお小遣いをゲットできるかもしれません。この機会に、忘れていた休眠口座がないか調べてみることをおすすめします。

▼銀行の休眠口座の調べ方についてはこちら↓

>>忘れている「休眠口座」はありませんか?通帳や印鑑がなくても確認できるので、心当たりの銀行で調べてみよう!

▼郵便局・ゆうちょ銀行の休眠口座について詳しく解説している記事はこちら↓

コメント

金額にもよるが、交通費と時間と手間を考えるとNPO法人に有効活用してもらった方が誰のためになる。