日本のキャッシュレス化を担うとされているQR決済。

スマホひとつで簡単に支払いができる仕組みとして、利用者が徐々に増えています。

QR決済のサービスが次々と出てくる中で、Line Payや楽天ペイなどに続くサービスとして話題になっているのが「pring(プリン)」というQR決済アプリです。

pringは株式会社メタップスとみずほ銀行が設立した子会社によって開発・運営されているQR決済サービス。

上場企業とメガバンクが組んで運営されていることもあって、安心感が高いということ、また、今後提携銀行をどんどん拡大していくことで、その利便性に期待が持たれています。

2019年4月現在の提携銀行は、

みずほ銀行、三井住友銀行、りそな銀行、住信SBIネット銀行、楽天銀行、ジャパンネット銀行、イオン銀行、埼玉りそな銀行、福岡銀行、西日本シティ銀行、関西みらい銀行(※旧関西アーバン銀行の方を除く)、北九州銀行、京葉銀行、四国銀行、七十七銀行、筑波銀行、東邦銀行、百十四銀行、北洋銀行

となっています。

ここでは、pringの登録方法や使い方、そして実際に使ってみて感じたメリットとデメリットなどについてご説明していきます。

pring(プリン)を使ってできること

pringはアプリをスマホにインストールして使います。

pringを使ってできることは、

友達への送金 友達からのお金の受け取り(請求) QRコードを使って店舗で支払いLINE Payと同じようなかんじですね。

友達とのお金のやり取りをアプリ上で簡単にできるので、たとえば飲み会などで立て替えたお金も簡単に請求したり支払いしたりすることができます。ただ、そのためには当然相手もpringの利用者でないといけません。

また、pringを通したお金のやり取りだけでなく、実際の店舗で買い物をしたときの支払い(QRコード決済)にも使えます。ただ、今のところQRコード決済が使える実店舗はまだそれほど多くない模様。

加盟店がどれだけ増えるかも、今後pringが拡大していけるかどうかの課題になるでしょう。

pring(プリン)のメリットとデメリット

数あるQR決済のなかでpringを使うメリットはあるのか、また、逆にどんなデメリットがあるのかを検証してみました。

pringのメリット

友達間の送金手数料が無料 チャージ手数料が無料 pringから銀行口座へお金を移すときの手数料が無料 見た目がシンプルで使いやすいこのように、あらゆる利用の「手数料」が無料になっているという点がpringの最大のメリットと言えます。特に、口座にお金を戻すときの手数料までも無料というのはかなり魅力的ですね(出金は最低金額1円から、1円単位で出金できます)。

また、アプリ自体がとてもシンプルで使いやすいのも特徴。

メインの画面は、「お金をおくる」「お金をもらう」「お店ではらう」の3つのみ。この3つと、あとはチャージ&自分の口座へお金を戻す方法だけ覚えておけばいいので、誰でも簡単に操作できます。

pringのデメリット

QR決済が使える店舗がまだ少ない ポイントがつかない ネットショッピングでの利用はできない pringの盗難、不正利用、紛失等についての補償は一切なしpringはまだサービスが開始されたばかりということもあって、QR決済を使えるお店がまだかなり少ないです。

ただ、pringは加盟店の決済手数料(お店が負担する)を0.95%という圧倒的に低い料率にしているため、今後加盟店がどんどん増えていく可能性は大。そうなれば、利便性は高くなりますね。

ちなみに、今の段階(2019年4月)では、pringが使える加盟店一覧情報はサイトのどこにも載っていません。問い合わせてみたところ、今後掲載は検討しているところらしいです(というか、どこで使えるのかが分からないと使いようがないですからね笑)。

また、現時点で利用金額に応じたポイントなどの還元システムがないのはデメリットと言えるかも。LINE Payや楽天ペイなどは買い物に利用金額に応じてポイントが付くので、お得感で言うならpringはちょっと劣るかもしれません。

そして、不正利用に関しては、利用規約に次のように記載されています。

ユーザーは、ユーザーご自身の責任においてウォレット及びpringを管理及び利用するものとし、ウォレットにおいて行った一切の行為及びその結果について一切の責任を負うものとします。当社は、pringの盗難、不正利用(当社の責めに帰すべき事由によることなく、ユーザー本人によらずにpringが利用された場合を含みます。)、紛失等に関しては、一切責任を負いません。

つまり、不正利用されても一切pring側では責任は負いませんよということ。ちょっと不安なところもありますが、規約上しかたないので、利用者の方でセキュリティを高めておかないといけませんね。

LINE Payでも10万円までの補償があるので、pringも補償について今後変わってくれると安心度はアップするんじゃないかとは思いました。

pring(プリン)の登録方法

まずはpring(プリン)のアプリをスマホにインストールします。Google Playストアやapp storeでダウンロードできます。

*ここでは、Android版で説明していきます。

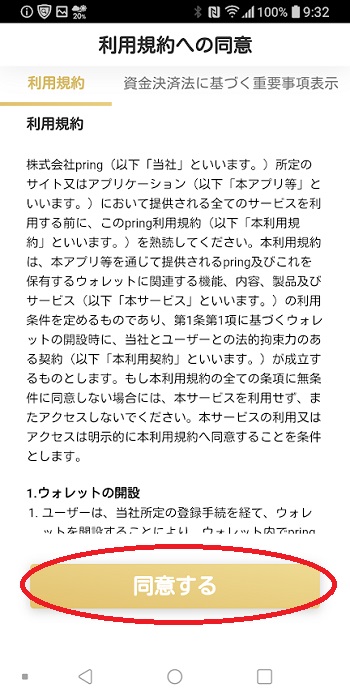

利用規約に同意して、登録開始。

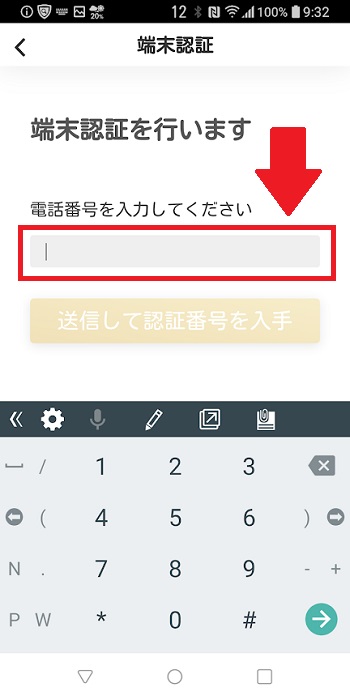

まずは、端末認証を行います。pringは1つの電話番号に対して1つのアカウントしか作れないので注意。

電話番号を入力して、「送信して認証番号を入手」をタップします。

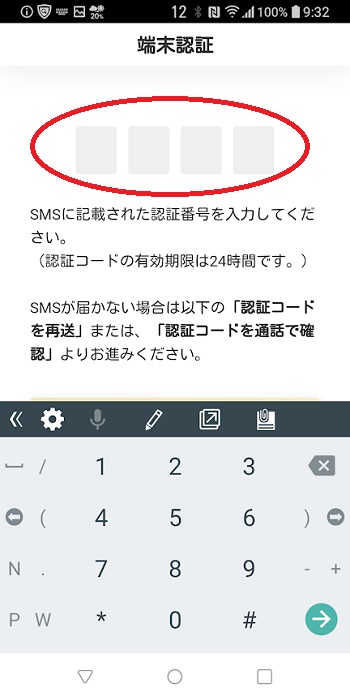

スマホにSMSで4桁の認証番号が届きますので、その番号を入力します。

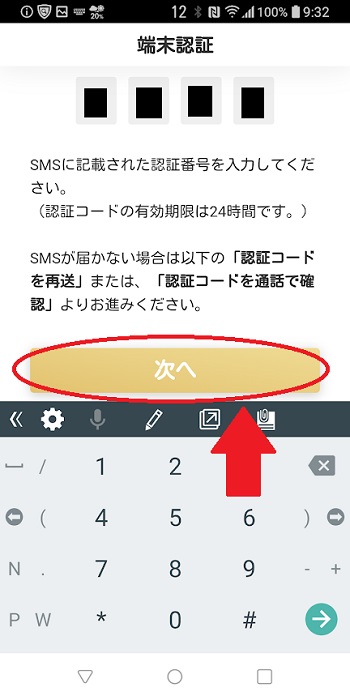

認証番号を入力したら、「次へ」をタップ。

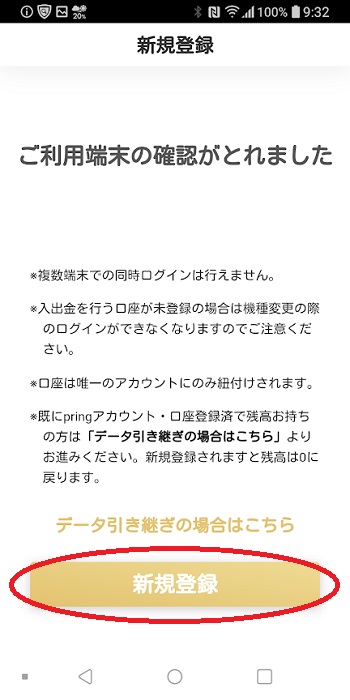

端末の確認が取れたら、「新規登録」をタップして情報を入力していきます。

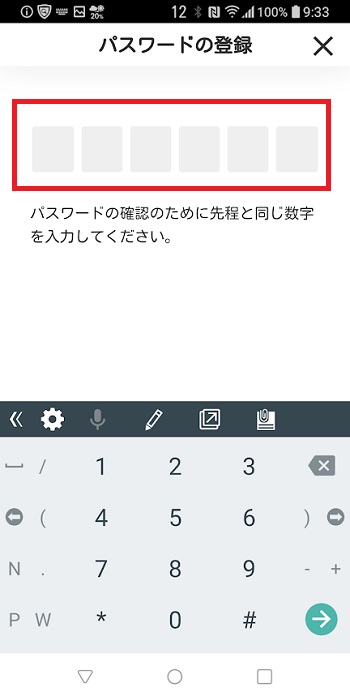

pringで使うパスワードを登録します。

パスワードは6桁の数字です。pringを操作するときには必ずこのパスワードが必要になるので、忘れずに保管しておきましょう。

確認のため同じパスワードを2回入力する画面が出てきます。

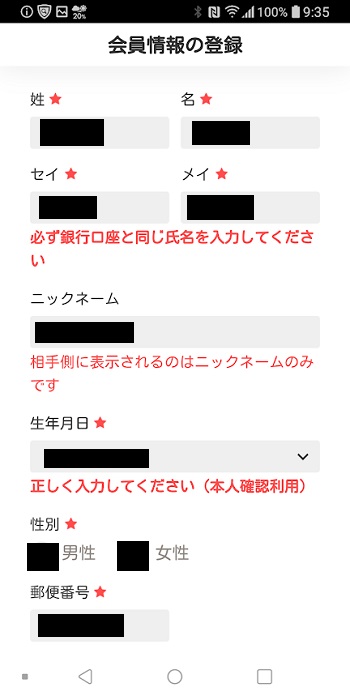

続いて、会員情報の登録です。

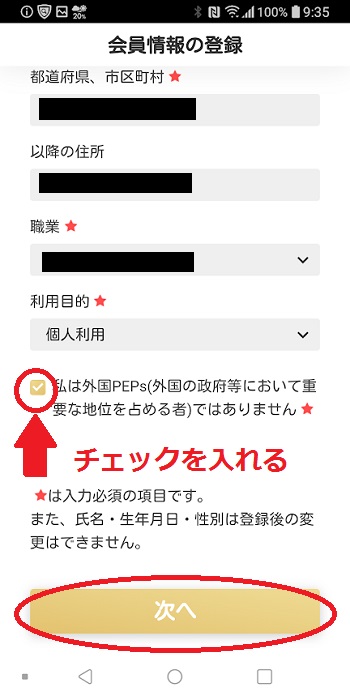

姓名(カナ)、ニックネーム(アプリで相手に表示される名前)、生年月日、性別、郵便番号、住所、職業、利用目的を入力して、最後に「私が外国人PEPsではありません」にチェックを入れたら「次へ」をタップ。

*姓名は必ず銀行口座と同じ名前(本名)で登録してください。

登録した内容の確認画面が出てくるので、内容に間違いがなければ「登録して次へ」をタップ。

これでアカウント登録が完了しました。

このまま銀行口座を登録するために、「続けて銀行口座を登録する」をタップ。

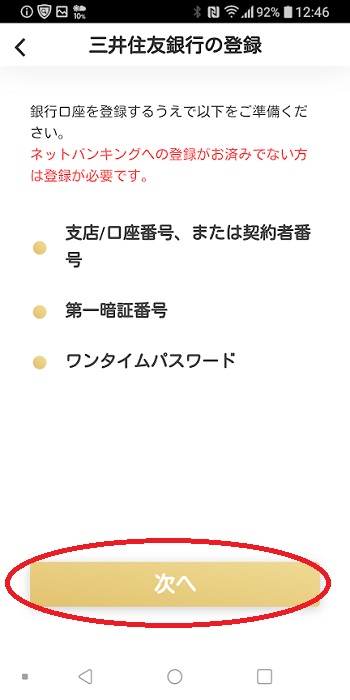

登録する銀行を選択します。

今回私は三井住友銀行の口座を登録しました。三井住友銀行の場合は、インターネットバンキングに登録してあることが条件となります。

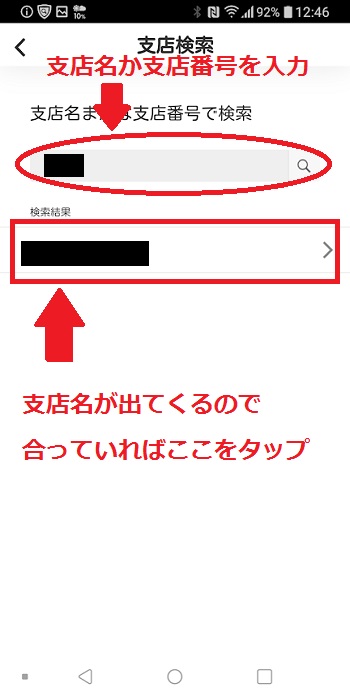

支店名または支店番号を入力して検索すると、検索窓の下に結果が出てくるので該当する支店をタップ。

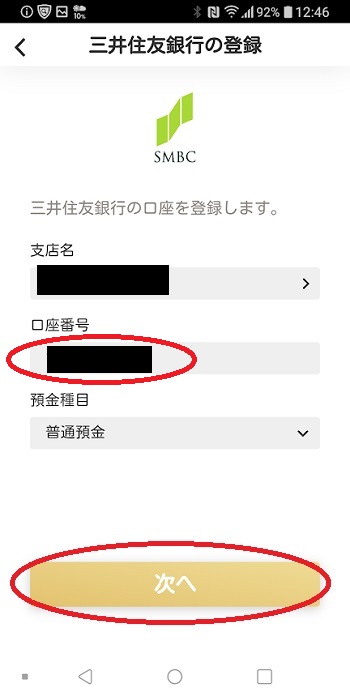

口座番号を入力して、「次へ」をタップします。

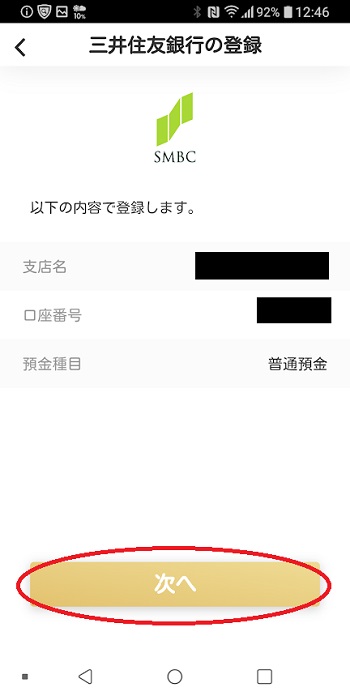

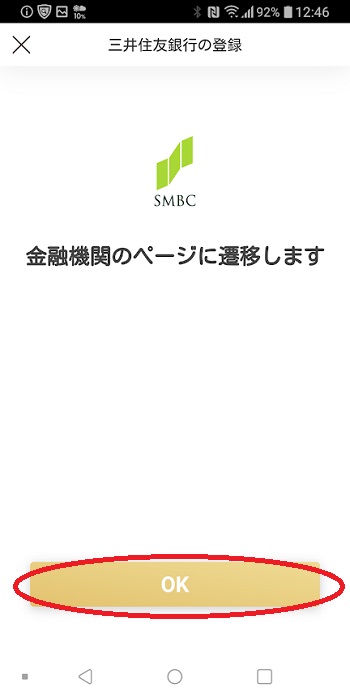

登録内容確認画面になるので、間違いがなければ「次へ」をタップ。

ここから先は、三井住友銀行のページに移ります。「インターネット口座振替契約受付サービス」というページになるので、店番号、口座番号、第一暗証番号を入力してログインします。

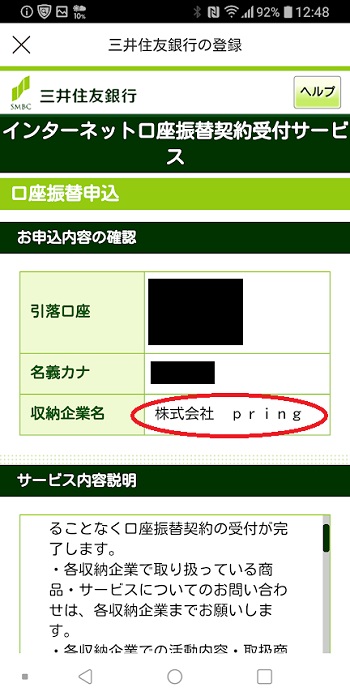

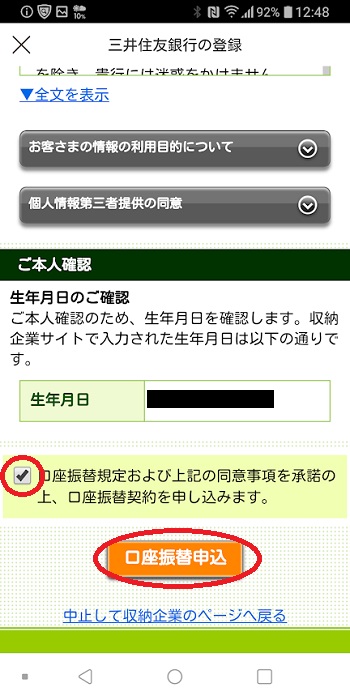

「口座振替申込」の画面になります。収納企業名が「株式会社pring」になっていることを確認して、生年月日の確認、同意事項の承諾にチェックを入れて、「口座振替申込」をタップします。

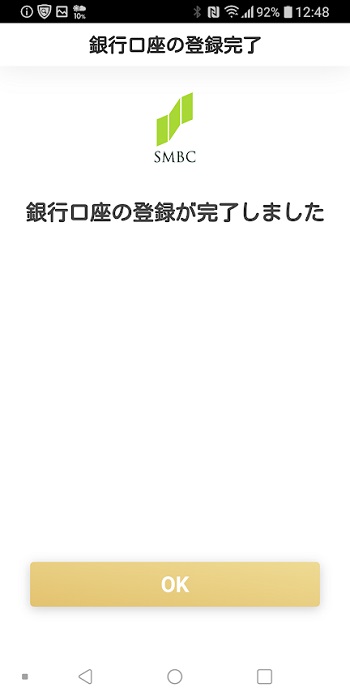

これで三井住友銀行の口座の登録が完了しました。

ここまでの登録にかかった時間は5分ほど。登録はとても簡単です。

これでpringが使えるようになりました。

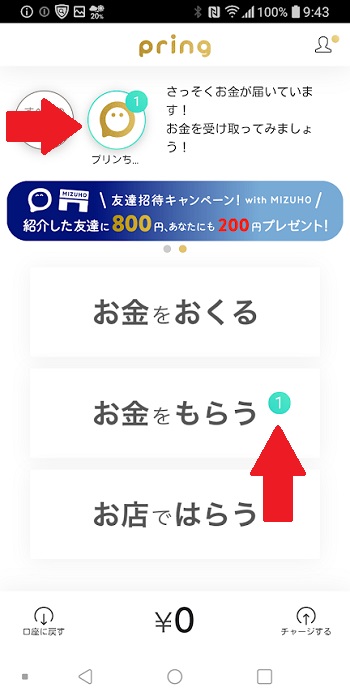

下の画像がpringのトップ画面。ものすごくシンプルですね。

お金が届くと、下の画像にあるように通知(①というマーク)が出てきます。

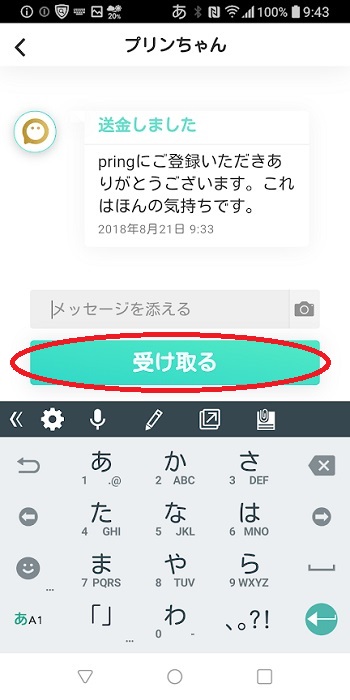

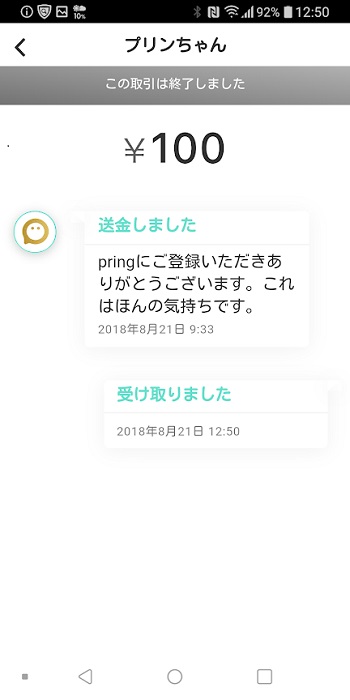

アプリのインストール特典として100円が届いていました。さっそくタップして受け取ってみます。

送金するときや受け取るときにはメッセージも一緒に送ることができます。今回はメッセージなしでそのまま「受け取る」をタップ。

タップするだけで100円受け取り完了です。

pring(プリン)は今後の展開に期待

現状ではアプリサービスがリリースされて間もないということもあって、まだまだ利用環境が整っているとは言い難い部分もあるというのが現実です。

ただ、自治体などと組んで実証実験なども行っていて、今後のQR決済普及に向けて大きな役割を果たす可能性があります。

今のところ、手数料がすべて無料で使えるというのは大きなメリットですが、今後QR決済に利用できるお店がどれだけ増えるか、そしてポイント還元など利用者にとって「pringを使うとお得」と感じられる付加価値をつけられるかが、普及の決め手となるのではないでしょうか。

pringの公式サイトで最新情報をチェックしてみてください。>>pring

コメント