スマホで使える便利な送金・決済アプリKyash。Kyashのアプリに登録すれば、審査なしですぐにVISAカードが発行されます。

VISAカードとは言っても、審査があるクレジットカードではなく、アプリのウォレットにチャージして使う「プリペイド式」のカードです。

- 本当に審査なしでVISAカードが作れるの?

- Kyashは本当に便利に使える?

- Kyashでできること・できないこと

などについて詳しく説明していきます。

Kyashを使って何ができる?

Kyashでできることは、

友達への送金 友達へのお金の請求&受け取り VISAが使えるお店で買い物(バーチャルカードはネットショッピングのみ、リアルカードは実店舗でも使える)これらすべてを手数料無料で行うことができます。

他のウォレットアプリとの大きな違いは、リアルカードの存在。無料で発行できて、審査も年会費も必要ありません。

このリアルカードがあることでどういうメリットがあるのかと言うと、

実際の店舗でも買い物に使える

ということ。VISAが使えるお店でクレジットカード代わりに支払いに使うことができるんです。

ただし、あくまでもプリペイドカードなので、

チャージした金額の範囲内 1回払いのみ(分割払いはできない)でしか支払いはできませんのでご注意を。

実際の店舗で買い物に使えるのがどうしてそんなに大きなメリットなのかと言うと、

キャッシュバック還元率が高いので、たくさん使うほどお得

だからなんです。

Kyashのキャッシュバック還元率

キャッシュレス化が進む中でウォレットアプリはたくさん出てきていますが、Kyashをおすすめできるポイントは「キャッシュバック還元率の高さ」です。

バーチャルカード、リアルカードを使って買い物で決済した金額の2%がKyash残高に付与されます。

クレジットカードでも還元率が1%前後のものが多いので、2%というのは相当高いということが分かりますね。

なので、リアルカードを作ってコンビニやスーパーなどでの日常の買い物もKyashで支払うようにすれば、多くのキャッシュバックを受けることができます。

これがKyashの一番大きなメリットでもあり、リアルカードも作った方がいいという最大の理由です(バーチャルカードは、ネットショッピングでしか利用できません)。

Kyashに利用限度額はある?

Kyashはキャッシュバック率が高いので高額な買い物にもバンバン使いたいところですが笑、実は利用できる金額には上限があります。

買い物などの支払いに使う場合、

24時間あたりの購入限度額は3万円以下

1回あたりの購入限度額は3万円以下

1か月間での決済利用上限は12万円まで

となっています(チャージ方法に関係なく、一律)。

なので、大きな買い物は基本できないと思った方がいいですね。

逆に、日常的な買い物(食品とか日用品とか)に使って、毎日コツコツとキャッシュバックを貯めていくという使い方がベストです。

Kyashの登録方法とリアルカードの発行手順

次に、実際にKyashを使うための手順についてご説明していきます。

Kyashを使うには、まずはアプリをダウンロードして登録する必要があります。そして、アプリとリアルカードを連携させてはじめてカードでの買い物ができるようになります。

Kyashアプリへの登録とリアルカードの発行はどちらを先にやっても構いませんが、私は先にKyashアプリに登録してしまったので、ここではその手順でご説明していきます。

Kyashアプリの登録方法

まずは、アプリをダウンロード。

Facebookとメールアドレスのどちらかで登録可能。今回はメールアドレスで登録をします。

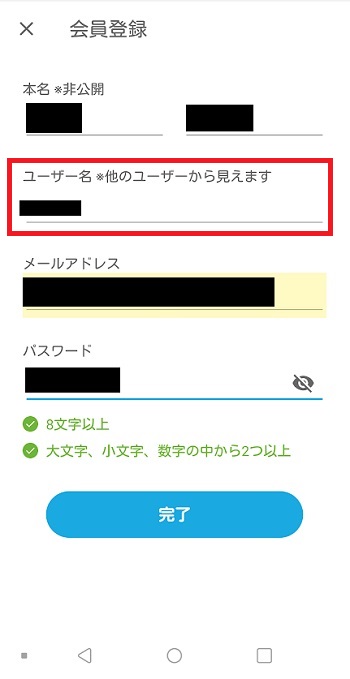

会員登録画面に移るので、本名、ユーザー名、メールアドレス、パスワードを登録。

*ここで注意したいのが、ユーザー名。本名に名前を入れると自動入力で「ユーザー名」も本名になってしまったので、ちゃんと本名以外の何かに修正するようにしてください(他のユーザーから見える情報なので)。

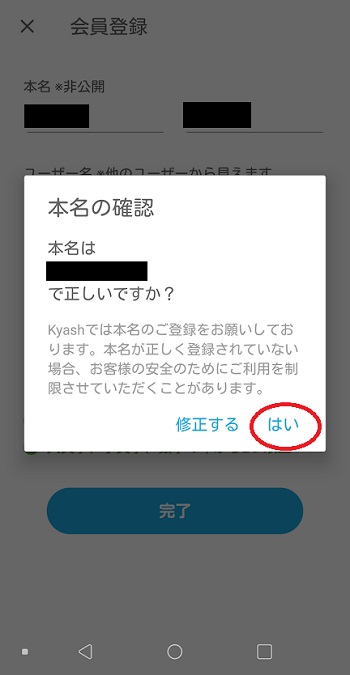

完了ボタンを押すと、本名の確認というポップアップが出てきます。偽名ではなく、ちゃんと本名で登録しましょう。問題なければ「はい」を押します。

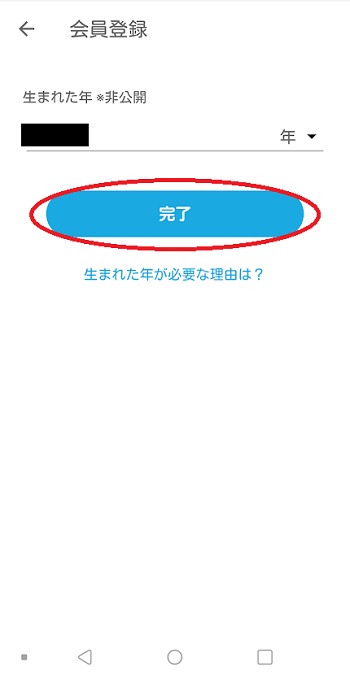

次に、生まれた年を登録する画面に移るので、西暦を選択して完了を押します。

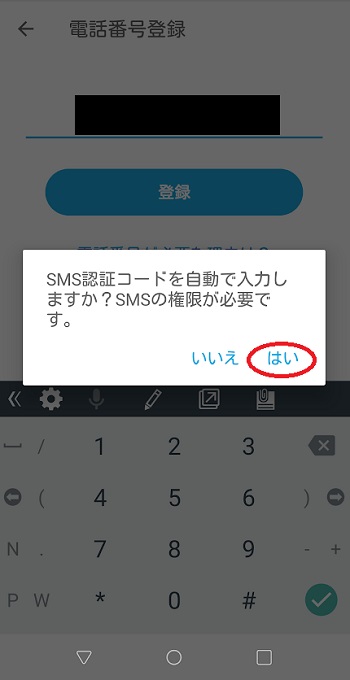

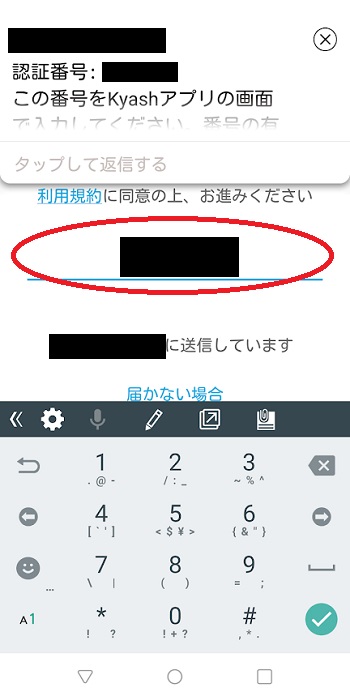

次に電話番号を登録します。ここでは携帯番号を登録してください。この番号にSMS認証コードが送られてきます。

上の画面で「はい」を押すと、SMSに「認証番号」が送られてくるので、その番号を下の写真の赤丸部分に入力します。

これで会員登録は完了です。

登録したメールアドレスに「メールアドレス認証のお願い」というメールがすぐ届きますので、「認証する」ボタンを押してください。24時間しか有効ではないので、忘れないようにしましょう。

これでKyashアプリが使えるようになりました。バーチャルカードのみで使うなら、ここで「バーチャルカード発行」に進むのですが、Kyashは絶対にリアルカードを使った方がいいので、リアルカードを申込むことにします。

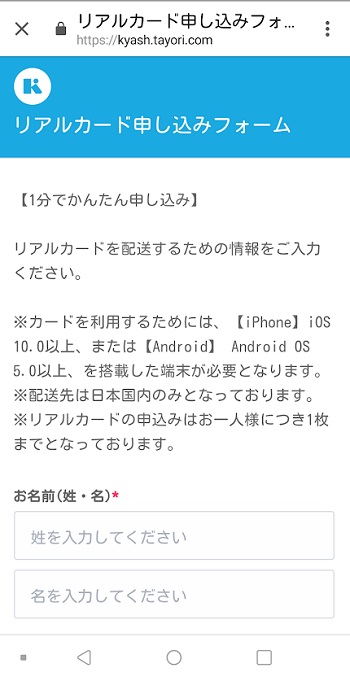

リアルカードの申し込み方法&有効化の手順

リアルカードは、こちらのページから申込みができます↓

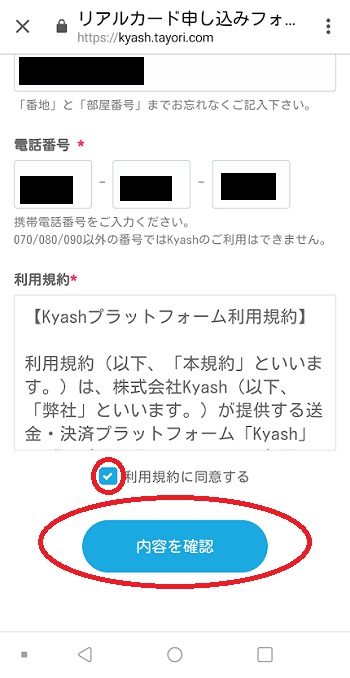

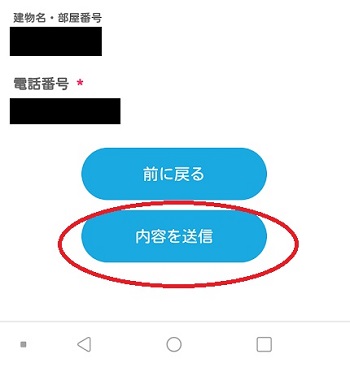

フォームに、名前、メールアドレス、住所、電話番号を入力します。

全部入力したら、下の方の「利用規約に同意する」にチェックを入れて、「内容を確認」を押します。

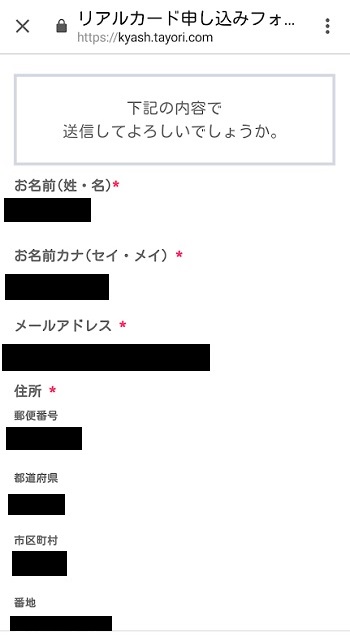

入力した内容に間違いがなければ、「内容を送信」を押してください。

これで、リアルカードの申し込みは完了しました。

申込みから20日くらいで手元に届きます。封筒に入って普通郵便でポストに投函されていました。

こちらがKyashのリアルカード。

表面には16桁のカード番号が記載されていて(グレーで消している部分)、右下にはVISAのマークもちゃんと入っています。

裏面の署名欄の右上には3桁のセキュリティコードもちゃんと記載されています(こちらもグレーで消している部分)。

番号や名前、有効期限などがエンボス加工になっていないのと、名義は「KYASH MEMBER」となっている点はクレジットカードとは大きく違う点ですね。

ここで注意点があるのですが、表面の名義は「KYASH MEMBER」となっていますが、裏面の署名欄には自分の本名を書いておくようにしてください。

手元に届いたKyashのリアルカードは、このままでは使えません。

Kyashのアプリを使って「有効化」する必要があります。

Kyashリアルカードの有効化はとても簡単。

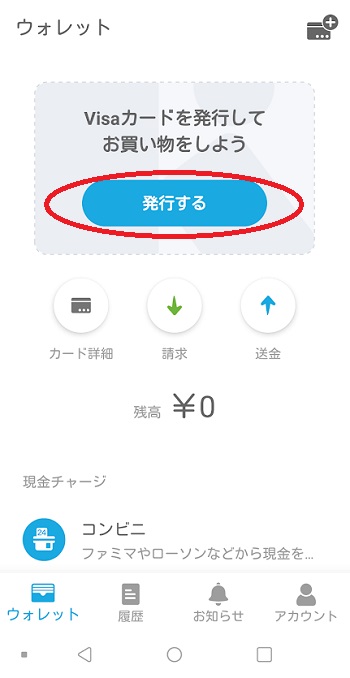

まず、Kyashアプリを立ち上げます(事前に上に書いた手順でアプリ登録は済ませておいてください)。

ウォレットの画面になりますので、「発行する」をタップします。

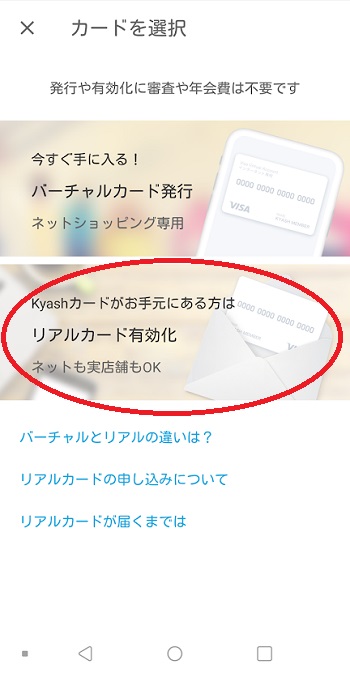

カードを選択画面に移るので、「リアルカード有効化」をタップ。

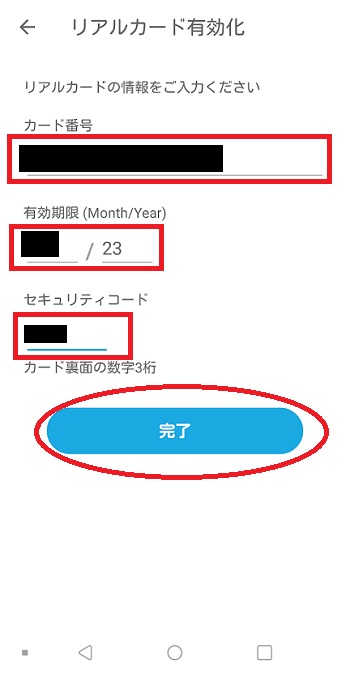

手元にあるリアルカードに記載されている16桁のカード番号、有効期限、裏面の署名欄に記載されている3桁のセキュリティコードを入力して「完了」をタップ。

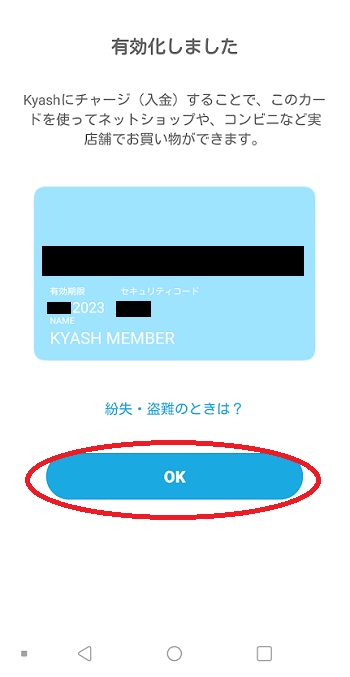

以上で有効化は完了です。下の画面になったら「OK」をタップ。

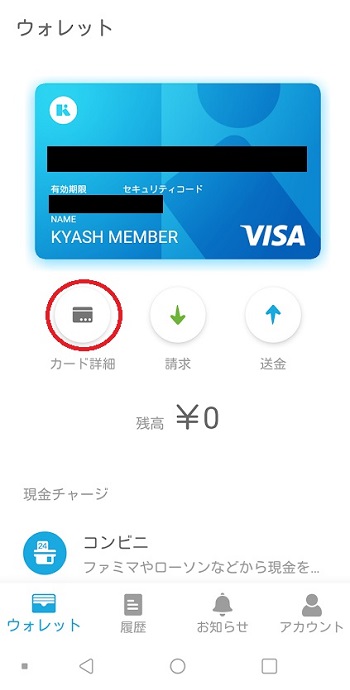

これでアプリとリアルカードが紐づけられて、ウォレット画面にリアルカードの情報が掲載されるようになりました。

カードの情報をアプリ上に表示したくない場合は、ウォレット画面の「カード詳細」をタップしてください。

「カード情報の表示」という項目があるので、横のボタンをタップして「オフ」にすれば、アプリ上でカード情報が非表示になります。

オフにすると、下の画像のように、カード番号の下4桁のみの表示になります。

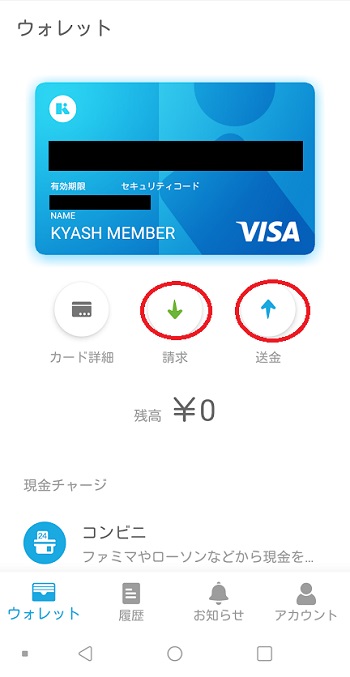

Kyash経由で友達にお金を送ったり請求したりする場合は、トップのウォレット画面の「請求」「送金」をタップして、必要な金額を入力して相手に送ります。

ただ、お金の送金・受取を行うためには、相手もKyashのアプリを使っていないといけません(通知だけはLINEやメールでも送ることができますが、相手がお金を払ったり受け取ったりするためにはKyashアプリに登録する必要があるということ)。

Kyashにチャージをする方法

Kyashのチャージ方法は3通りあります。

クレジットカード・デビットカードを登録して自動チャージ

コンビニ店頭でのチャージ(ローソン、ミニストップ、ファミリーマート、サークルKサンクスで対応)

ペイジー(銀行)でのチャージ(銀行ATMでの入金 or ネットバンキング)

*コンビニチャージとペイジー(銀行)チャージの場合、最低チャージ金額は3,000円から、残高合計が3万円までしかチャージできません。

一番簡単なのは、クレジットカードを登録して自動的にチャージできるようにする方法。

クレジットカードの自動チャージを利用するメリットは、

手間がかからない Kyashで2%のキャッシュバックに加えて、クレジットカードのポイントもつくという点。

クレジットカードを持っていない人は、デビットカードでも登録できるので、この機会に1枚デビットカードを作っておくといいかもしれません。

*チャージできるのは、VISAまたはMasterブランドのクレジットカード・デビットカードのみです。

それ以外のコンビニチャージ、ペイジー(銀行)チャージは、

アプリでチャージ申請

↓

コンビニ店頭、銀行ATMへ行って支払い(またはネットバンキングで支払い)

という手順をふまなければならず、手間というか工程が多いのでちょっと面倒でした。

特にコンビニチャージは、まずコンビニのLoppiやFamiポートなどの端末で申込み券を発券して、その券をレジへ持って行って支払う、というさらに2段階の手間がかかります。

なので、そういう手間を厭わない人じゃないと使いづらいかもしれません。

個人的には、せっかくリアルカードがあるのですから、リアルカードを使ってコンビニレジでそのまま現金チャージできれば使いやすさは10倍くらい増すのになあ、と思ってしまいました。

Kyashの安全性は大丈夫?

もしリアルカードを紛失してしまった場合やKyashが不正に利用されたような購入履歴が確認された場合には、アプリの「カード詳細」画面の下にある「カードを一時ロックする」をオンにすることで、利用を停止することができます。

ロックをすれば24時間いつでもすぐにカード利用を止めることができます。リアルカードを紛失した場合には、アプリ内のお問い合わせからすぐに連絡をしてください。カードも再発行してもらえます。

ただ、すでに不正利用されてしまった分にかんしては、補償のようなものはありません。取り戻すことはできませんので、事前にしっかり対策を取っておくことが大事です。

カードはなくさないように注意 スマホをなくしたときのためにアプリにパスコード・指紋や顔認証のセキュリティを設定しておく

Kyashのメリット・デメリットまとめ

Kyashのメリットは、

逆に、Kyashのデメリットは、

また、他のプリペイドカードと同様に、

公共料金、電話料金、ネットプロバイダー利用料、保険料など、毎月の継続的な支払いや自動更新手続きが発生する場合は使えない ガソリンスタンド、高速道路通行料、飛行機の機内販売、電子マネーの購入やチャージ代金の支払いには使えない場合があるという点は注意してください。完全にクレジットカードと同じように使えるというわけではありません。

Kyashの最大の魅力は、キャッシュバック率の高さです。

特別な条件もなく、一律で2%もの高い還元率でキャッシュバックを受けられるというのは魅力的。他にはない高い還元率となっています。

また、リアルカードがあることで、実店舗での支払いに使えるのも大きな魅力。国内のVISA提携店であれば基本的に使えますので、

今、無条件に一番お得に使えるウォレットアプリ&プリペイドカードなので、使ってみる価値は大いにありです。

コメント